1. 筹资误区:为何总踩雷?

许多人在面对资金需求时,容易陷入“病急乱投医”的误区。例如,创业者盲目追求高估值股权融资,导致公司控制权流失;个人或小微企业过度依赖高息民间借贷,最终因还款压力破产。据《2023年中国中小企业融资发展报告》显示,约43%的初创企业因筹资方式不当导致经营失败。一些人对众筹、供应链融资等新兴模式缺乏了解,要么过度理想化(如认为众筹“零成本”),要么完全回避,错失机会。

2. 三大筹资方式实战解析

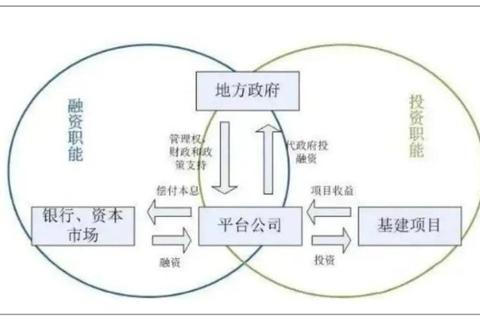

技巧一:债务融资——低成本撬动资金

债务融资是最传统的筹资方式,包括银行贷款、债券发行等。其核心优势是成本可控且不稀释股权。以浙江某小型制造企业为例,2021年通过抵押厂房获得银行500万元贷款,年利率仅4.5%,用于升级生产线后,年营收增长30%。

数据佐证:央行统计显示,2023年上半年小微企业贷款平均利率为4.1%,显著低于民间借贷的12%-24%。但需注意,债务融资要求稳定的现金流和抵押物,适合成熟企业。

技巧二:股权融资——用未来换资源

股权融资通过出让股份吸引投资者,适合高增长潜力的企业。典型案例是滴滴出行早期通过多轮股权融资,累计获得超200亿美元投资,迅速占领市场。但代价是创始人团队持股比例从100%降至不足10%。

风险提示:根据《中国股权投资市场发展白皮书》,仅15%的股权融资项目能实现投资方与创始人的双赢。选择战略投资者(如腾讯投资京东)比单纯财务投资者更有利于长期发展。

技巧三:众筹模式——小资金撬动大市场

众筹通过互联网平台聚合大众资金,尤其适合创新产品或文化项目。例如,国产动画电影《大鱼海棠》通过众筹获得158万元启动资金,最终票房达5.6亿元。

数据支撑:全球最大众筹平台Kickstarter统计显示,科技类项目众筹成功率约37%,而失败案例中80%因目标设定过高或缺乏有效宣传。关键技巧是设置阶梯式回报(如预售产品、会员权益),并借助社交媒体精准触达用户。

3. 数据说话:成功案例的启示

4. 理性选择,避免盲从

筹资方式没有绝对优劣,关键在于匹配自身需求:

根据麦肯锡调研,企业合理组合2-3种筹资方式,可降低30%的融资成本。最终决策需综合考虑成本、控制权、风险三要素,避免因认知偏差走入误区。